Gestión del 7p para la empresa fácil, segura y sin complicaciones

Maximiza el beneficio de tus empleados, optimiza la gestión de tu empresa, reten el talento.

Nos adaptamos a tu empresa para simplificar la aplicación del 7p

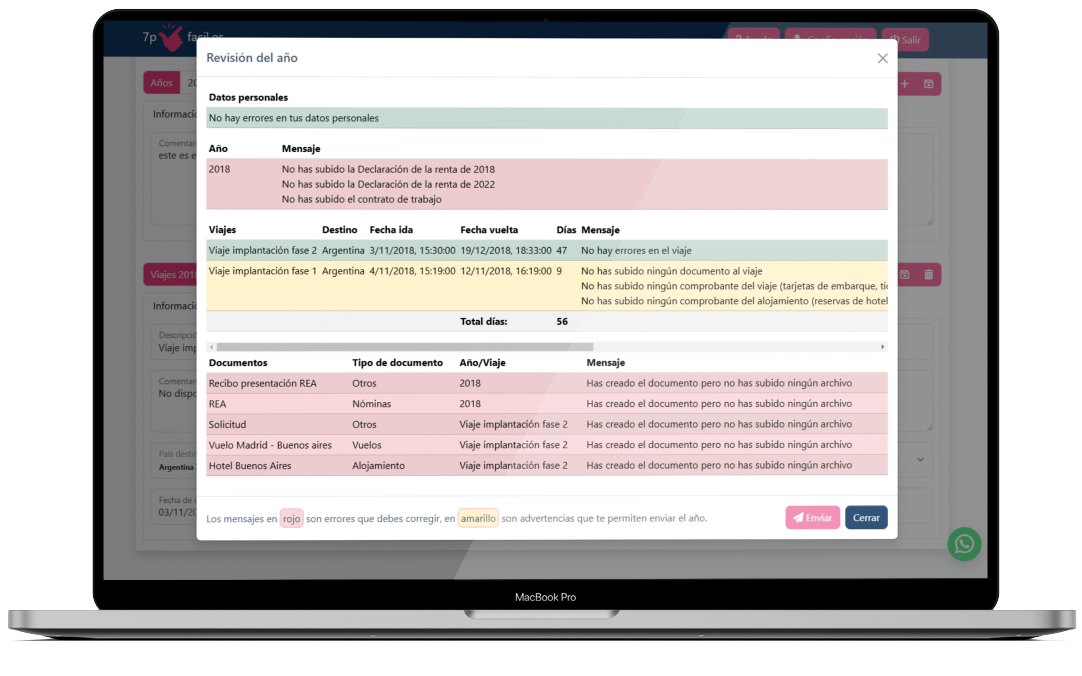

Con nuestro Plan Completo, digitalizamos y optimizamos la gestión de la exención del 7p. A través de nuestra plataforma, los empleados que se desplazan al extranjero registran sus viajes y suben la documentación requerida, mientras que nuestros expertos validan cada caso para garantizar su compatibilidad con la exención. La exención se solicitará en la declaración de la renta del empleado; de esta forma, la empresa evita cualquier riesgo de posibles inspecciones y regularizaciones forzosas, además de reducir la carga en recursos humanos, nóminas y fiscal de tener que gestionar la exención en la nómina del empleado a través del Modelo 190.

Si la empresa prefiere no contratar ningún servicio, disponemos de una solución alternativa, el Plan Individual, en el que los empleados gestionan su exención de forma individual con nosotros. En este caso, asesoramos sin coste a la empresa en la preparación de los certificados anuales de desplazamiento, que los empleados podrán utilizar para reclamar la exención en su declaración de la renta contratando nuestro servicio de manera particular.

Aplicar la exención del 7p nunca fue tan  fácil. Más beneficio para los empleados. Menos complicaciones para la empresa.

fácil. Más beneficio para los empleados. Menos complicaciones para la empresa.

Servicios

Plan individual

Sin coste para la empresa.

El empleado contrata con nosotros.

- Asesoría a la empresa en materia de aplicación de la exención del 7p.

- Preparación del certificado de desplazamientos para solicitar la exención.

Plan completo

Precio por empleado y año.

Sin coste de alta a partir de 10 empleados.

- Asesoría a la empresa en materia de aplicación de la exención del 7p.

- Preparación del certificado de desplazamientos para solicitar la exención.

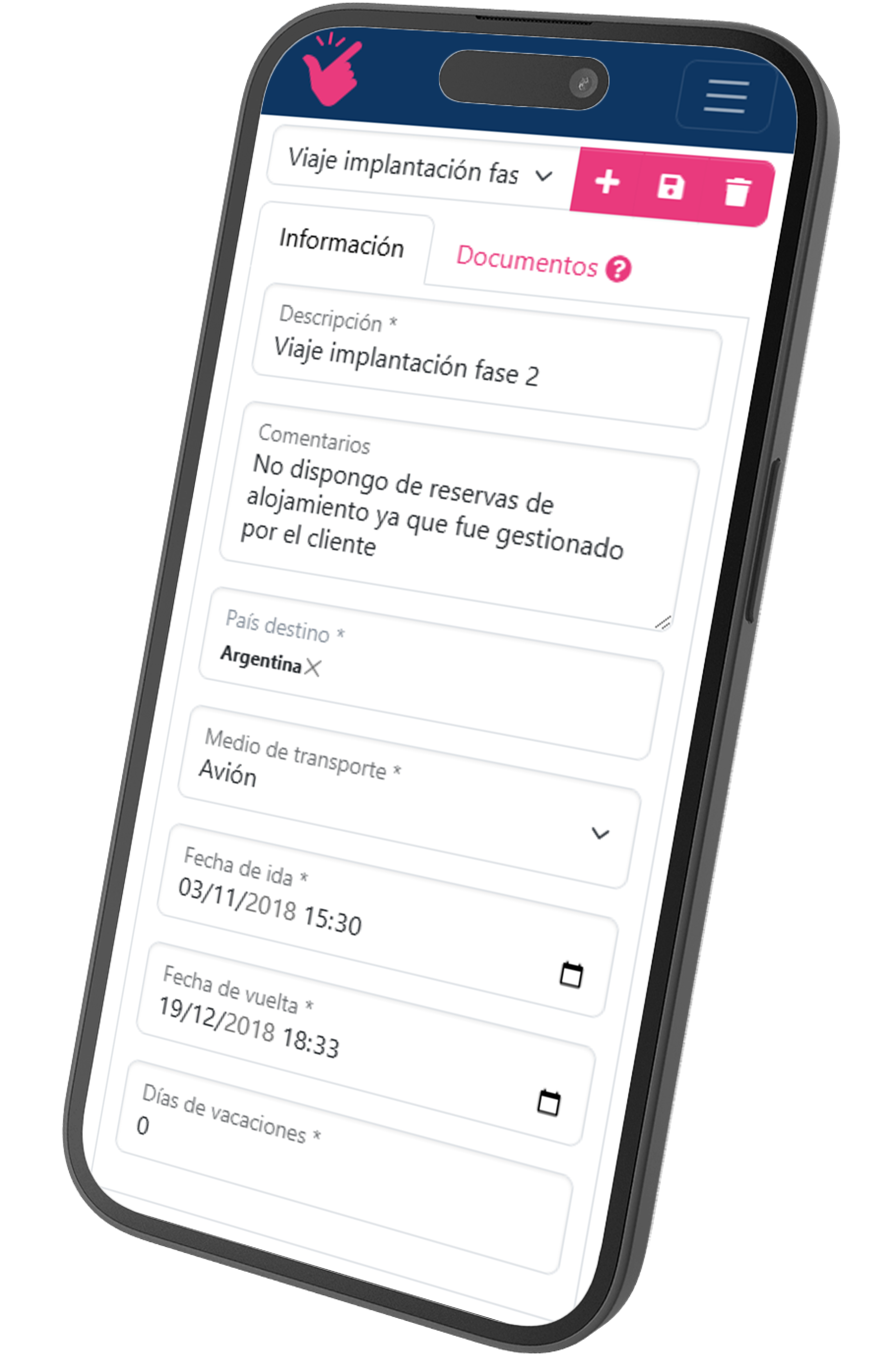

- Acceso a la plataforma online de gestión de viajes por parte del empleado.

- Solicitud de la exención en la declaración de la renta del empleado.

Plan premium

Servicio a medida.

- Asesoría a la empresa en materia de aplicación de la exención del 7p.

- Preparación del certificado de desplazamientos para solicitar la exención.

- Acceso a la plataforma online de gestión de viajes por parte del empleado.

- Personalización del servicio y de la plataforma, incluyendo la generación de informes a medida e integración con los sistemas propios de gestión de la empresa.

Preguntas más frecuentes

La exención por trabajos realizados en el extranjero se introdujo aprovechando la entrada en vigor de la Ley 40/1998 y con una clara finalidad de favorecer la competitividad de las empresas españolas, así como su internacionalización. Cabe indicar que esta finalidad se ha visto matizada recientemente por la Sentencia del Tribunal Supremo de fecha 28 de marzo de 2019, que ha puesto más enfoque en la figura del trabajador desplazado que no tanto a la internacionalización de la empresa en sí.

Esta exención se encuentra regulada en el apartado p del artículo 7 de la Ley 35/2006 del IRPF.

En pocas palabras y con algunas salvedades, lo que viene a decir este apartado es que los rendimientos (salario) recibidos por trabajos realizados en el extranjero deben estar exentos de tributación en el IRPF, pudiendo traducirse en una mayor retribución neta. No obstante, los pagadores (empresas) no suelen notificar a la Agencia Tributaria la condición de trabajadores desplazados y, por tanto, no aplican esta exención de forma automática en la declaración de la renta, siendo el propio empleado quien debe realizar las gestiones necesarias para su aplicación en su IRPF.

La exención del 7p por trabajos en el extranjero es de aplicación a cualquier trabajador por cuenta ajena o funcionario, independientemente de su categoría profesional, tipo de contrato (indefinido, por obra y servicio, temporal...) o salario, que haya trabajado en el extranjero sin un mínimo de días. Los únicos requisitos exigidos por la normativa del Impuesto sobre la Renta de las Personas Físicas, para la correcta aplicación de la exención por trabajos realizados en el extranjero son los siguientes:

- Que exista un desplazamiento real efectivo y demostrable del trabajador al extranjero.

- Que la empresa beneficiada por los trabajos sea no residente en España o un establecimiento permanente situado fuera de España, aunque la empresa empleadora (la que paga la nómina del trabajador) se beneficie indirectamente de estos trabajos. Es importante destacar que no es necesario que la empresa empleadora sea residente en España, pudiendo también estar establecida en el extranjero.

- Que en el país del desplazamiento exista un impuesto de naturaleza análoga al IRPF y que no sea considerado un paraíso fiscal.

Además, es importante recordar que el trabajador debe haber sido residente fiscal en España durante el año respecto del que se quiere solicitar la exención del 7p y, por tanto, haber presentado la declaración de la renta.

Una de las condiciones de aplicación del 7p es que la empresa beneficiada por los desplazamientos al extranjero del empleado sea una empresa no residente en España, pero ¿qué se entiende por empresa beneficiada?

Lo primero es matizar que la Ley no habla de un beneficio económico, sino de utilidad. Por tanto, la empresa beneficiada por los desplazamientos del empleado es aquella entidad que obtiene una ventaja o utilidad por el trabajo realizado en el extranjero. En otras palabras, si no fuese ese empleado quien se desplaza a realizar esos trabajos, dicha empresa podría contratar a otra persona para hacerlo, incluso a un trabajador local.

Algunos ejemplos ayudan a verlo más claro: desplazamientos para supervisión de obras, instalaciones de equipos, mantenimientos o asistencia técnica posventa, o impartición de formación a empleados de una empresa extranjera. En todos estos casos hay un beneficio directo para la empresa residente en el extranjero.

Sin embargo, si el desplazamiento es para realizar acciones comerciales (por ejemplo, supervisión de equipos de ventas, visitas a potenciales clientes de la empresa para actividades preventa, asistencia a ferias y eventos), la empresa beneficiada por esos desplazamientos suele ser la empresa para la que se realiza la venta. Si esa empresa reside en España, el 7p no sería de aplicación, aunque existen algunas excepciones.

Como puede observarse, no es un término sencillo de delimitar y aún se complica más cuando se trata de trabajos entre empresas del mismo grupo (filiales), en los que entran en juego servicios intragrupo y refacturación, pero no hay problema: el asesor asignado resolverá cualquier duda que surja.

Texto revisado el 14/02/2025

La Dirección General de Tributos se ha pronunciado en varias ocasiones en relación con si es necesario que exista refacturación por los servicios prestados por el empleado en el extranjero en caso de trabajos entre empresas del mismo grupo, por ejemplo, en la consulta número 244/05:

"Un indicio de que existe un valor añadido prestado a la entidad no residente, podría ser que el coste del desplazamiento derivado de la prestación de servicios efectuada por el trabajador sea asumido por la entidad no residente, pero en todo caso debe tenerse en cuenta que la repercusión del coste salarial no es por sí mismo un factor que implique necesariamente la consideración de que el servicio se ha prestado para una empresa o entidad no residente, ya que es práctica habitual la refacturación de este tipo de costes."

Por tanto, el hecho de que exista refacturación del coste de la prestación de servicios en el extranjero es solo un indicio de la existencia de beneficio reportado a las entidades de destino, por lo que la ausencia de refacturación en algún caso no constituye, por sí misma, un impedimento para la aplicabilidad de la exención del 7p.

Una persona física es considerada residente fiscal en territorio español cuando se dé alguna de las siguientes circunstancias (con que se cumpla una de las tres es suficiente):

- Que permanezca más de 183 días, durante el año natural, en territorio español. Para determinar este período de permanencia en territorio español se computarán las ausencias esporádicas salvo que el contribuyente acredite su residencia fiscal en otro país.

- Que radique en España el núcleo principal o la base de sus actividades o intereses económicos de forma directa o indirecta. Esta circunstancia quedaría cumplida si, por ejemplo, el empleado percibe su nómina en España.

- Que residan habitualmente en España el cónyuge no separado legalmente y los hijos menores de edad que dependan de esta persona física. Este tercer supuesto admite prueba en contrario.

Texto revisado el 12/02/2025

Se trata de una exención, que es incompatible con el 7p y que se aplica al exceso sobre lo que normalmente cobraría el trabajador en caso de no haber sido desplazado fuera de España (complementos de viaje, primas, dietas por encima del límite legal, etc.).

Está regulado en el artículo 9.A.3.b.4º del Real Decreto 439/2007 y, como todo, tienen unos requisitos para poder aplicarse:

- Que el empleado mantenga la residencia fiscal en España.

- Debe existir un destino concreto en el extranjero con una voluntad de permanencia de al menos 9 meses y que suponga un cambio de centro de trabajo

- Debe aplicarse sobre las cantidades que constituyan un exceso sobre las retribuciones que percibiría en España.

Por tanto, si la empresa del empleado ha aplicado el régimen de excesos no se podrá solicitar el 7p, ya que no son compatibles.

Aplicamos la exención del 7p en la declaración de la renta del empleado, no en nómina, porque, aunque adelanta beneficio al empleado, traslada a la empresa una carga y una exposición prolongada (hasta 4 años) que preferimos evitar a nuestros clientes.

Es importante conocer que con la aplicación de la exención del 7p en nómina mediante el Modelo 190, la empresa asume:

- Riesgo de comprobaciones/inspecciones caso a caso, con alta exigencia probatoria (itinerarios, billetes, reservas, evidencia del trabajo efectivo en el extranjero, facturación intragrupo, acuerdos de servicios intercompany, etc.).

- Posibles regularizaciones y ajustes retroactivos de nómina si falta evidencia suficiente o cambian los criterios (incluye Modelo 190 y, en su caso, complementarias).

- Sobrecarga de Recursos Humanos, nóminas y fiscal, incluyendo criterios, seguimiento continuo, custodia documental y coordinación con empleados y asesores.

- Incertidumbre durante el año (viajes cambiantes, cancelaciones, solapes, días en frontera/cierre) que complica el cálculo mensual.

- Gestión de datos personales y coordinación interna más compleja, con mayores exigencias de privacidad y control.

Nuestro enfoque fuera de nómina aplica la exención en la declaración de la renta del empleado, mantiene el beneficio y reduce la fricción y el riesgo para la empresa.

Es un documento que emite y firma la empresa del empleado y que resume los desplazamientos al extranjero realizados en un ejercicio, para justificar la aplicación de la exención del 7p en la declaración del IRPF del empleado.

Sirve para acreditar ante la Agencia Tributaria que los trabajos se han realizado efectivamente en el extranjero y para una empresa beneficiada no residente (o establecimiento permanente fuera de España), complementando la documentación aportada por el empleado.

¿Qué información incluye normalmente?

- Datos del empleado (identificación y puesto).

- Periodo del ejercicio y relación de viajes (país/ciudad, fechas y objeto del desplazamiento).

- Identificación de la empresa beneficiada en el extranjero y naturaleza de las tareas.

- Exclusiones (vacaciones, permisos u otras estancias no vinculadas a trabajo efectivo).

- Declaración de la empresa emisora y firma autorizada.

7pfacil proporciona el modelo y la asesoría para su correcta cumplimentación; la emisión y firma corresponden a la empresa, que valida la información y lo firma internamente. El certificado es un apoyo relevante de elegibilidad 7p, aunque no sustituye otras evidencias (billetes, reservas, órdenes de trabajo, etc.). Recomendamos su emisión anual por ejercicio fiscal.